Inps, vacanze gratis d'estate. Le regole e il bando

Con un gap del 40%, uno stipendio mensile di 1.000 euro equivarrebbe ad una pensione mensile di 600 euro. Esistono comunque strumenti per limitare i danni e riportare la pensione intorno all'80%, a patto che ci si attivi il prima possibile e si abbia costanza nell'effettuare i versamenti.

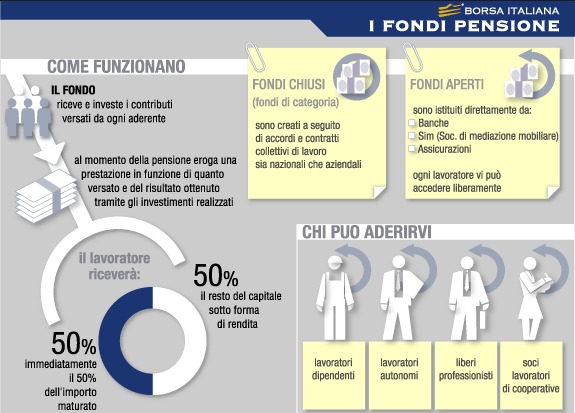

Per riuscire ad ottenere un incremento pensionistico del 25% bisogna sfruttare al meglio fondi aperti, chiusi e polizze. A correre in aiuto è anche il fisco, con gli strumenti e le polizze fornite per i precari che richiedono ridotte quote d'ingresso e possibilità di "saltare" un versamento in caso di necessità.

Puntare sui fondi è molto importante, ma l'investimento dipende dall'età e dalla professione. Ad esempio, un impiegato assunto da poco andrà in pensione nel 2064, con 45 anni e 10 mesi di versamenti effettuati con una pensione che gli garantirà il 71.9% dell'ultimo stipendio, ossia 23.532 euro. Per arrivare ad una pensione del 96.9% (quindi aumentata del 25%), sarà necessario accumulare risorse in un fondo pensionistico per un valore di 8.189 euro. Per fare questo, bisognerà versare nel fondo il tfr (6,91%, 972 euro annui), usufruire del contributo aziendale dell'1% (141 euro annui) e mettere di tasca propria 209 euro (che equivarrebbero a 151 euro netti a seguito del risparmio fiscale di 51 euro).

Un avvocato di 40 anni, invece, andrà in pensione nel 2043, con 35 anni e un mese di contibuti effettuati e uno stipendio annuale di 30mila euro. L'assegno pensionistico spettante sarà pario al 44,2% dell'ultimo stipendio, ossia 16.190 euro (ultima retribuzione di 36.594 euro). Per avere un incremento del 25%, bisognerà ricorrere ad un fondo pensionistico che garantisca 9.133 euro annui, cosa che sarà possibile se l'avvocato verserà 9.718 euro annui che scenderanno a 7.675 euro annui a fronte dei risparmi fiscali. Questa cifra vale il 23,54% dello stipendio dei prossimi 25 anni, ossia il 25,58% della retribuzione attuale e il 21,5% della finale.

Il mercato, attualmente, offre dei Fondi Pensione Negoziali con una performance annuale del 2,6% nel 2017 e dei Fondi Pensione Aperti con performance annuale del 3,3%.

Quanto bisogna versare nella previdenza complementare, quindi, cambia a seconda della propria professione. La cosa più importante da fare, comunque, è iniziare a versare il prima possibile: in caso contrario, il sistema contributivo penalizzerà l'efficacia della pensione di scorta.

Ultimo aggiornamento: Martedì 13 Marzo 2018, 18:18

© RIPRODUZIONE RISERVATA

della sua famiglia e del loro cognome")